C.M.

-

Content Count

117 -

Joined

-

Days Won

9

Posts posted by C.M.

-

-

This question is quite frequent in a last few days, so here is the instruction.

Simplest way to do this on Apache web server is:

-

Add this code into your .htaccess file (must be placed in root directory of your website):

<IfModule mod_headers.c> Header set Strict-Transport-Security "max-age=604800; includeSubDomains; preload" env=HTTPS </IfModule>

-

Check if everything OK on your website and subdomains.

WARNING: ALL subdomains MUST be accessible by HTTPS if you want to include your domain into preload list. Adding to preload list will make your domain and all its subdomains inacessible by HTTP protocol in all modern browsers. Your users will be forced to use HTTPS only. -

If everything is OK and you're 100% sure what you're ready to enable HSTS for longer period and be added to preload list, increase you max-age value to 63072000 and add "preload" directive. Your code in .htaccess should look like this:

<IfModule mod_headers.c> Header set Strict-Transport-Security "max-age=63072000; includeSubDomains; preload" env=HTTPS </IfModule>

-

Finally add your website to the preload list on https://hstspreload.org/

-

1

1

-

1

1

-

Add this code into your .htaccess file (must be placed in root directory of your website):

-

Есть у мегафона неприятная особенность — включённая по умолчанию мешающая и раздражающая всплывающая реклама, которую нельзя отключить на сайте мегафона в личном кабинете. Отображается она на телефоне в виде всплывающих окон (USSD).

Как оказалось, отключить её очень просто, для этого нужно ввести комбинацию: *808*0#, после чего придёт сообщение, что услуга "Калейдоскоп" отключена. Всё, теперь всплывающие окна не будут вас беспокоить. Надеюсь поможет, как и мне помогло

")

-

-

Тема для обсуждения сервиса Контур Эльба.

Используйте при регистрации в сервисе Контур Эльба промокод 6165.

- 30 дней бесплатного обслуживания для ИП и ООО на тарифе "Премиум"

- Год бесплатной Эльбы на тарифе "Премиум" для новых ИП (если с момента регистрации ИП прошло меньше трех месяцев)

-

-

Their website is currently down for everyone, you just have to wait.

-

Sometimes it's hard to find how to activate steam keys on their website without the steam app itself, so i hope this topic will help you if you're also encountered this problem.

To activate steam key using browser just follow this link, sign in and enter your key. That's it.

-

Do you know any good sources of free assets for CryEngine? Let's share them here in this topic!

Some free assets you can find in official CryEngine asset marketplace.

You need to type "0" into highest price field in the search filter if you want to see only free assets:

Also you may want to sort them by popularity in the right top corner of the assets list:

-

Do you know any good sources of free assets for Unity? Let's share them here in this topic!

-

Do you know any good sources of free assets for Unreal Engine? Let's share them here in this topic!

-

Обсуждаем кредитный сервис для бизнеса клиентов Альфа банка — Поток.

- См. также: обсуждение альфа-потока для инвесторов.

-

В этой теме обсуждаем кредитную карту Тинькофф Платинум.

Условия

-

Проценты:

- 0% в любых магазинах: до 365 дней у партнеров банка, до 55 дней во всех остальных магазинах.

- от 12%, если не погасить задолженность в беспроцентный период.

- Кредитный лимит до 300000 рублей.

- Мгновенное решение по кредиту Для принятия решения нужен только паспорт — карта одобряется без поручителей и справок о доходах.

Порядок начисления процентов

Мы задали вопрос о порядке начисления процентов банку, чтобы получить официальный и максимально актуальный ответ.

Вопрос:При выходе беспроцентного периода проценты по кредитной карте начисляются с даты окончания беспроцентного периода или с даты операции?

К примеру если я сделал операцию в первый день расчетного периода, а погасил задолженность через 56 дней, проценты будут начислены за 1 день, или за 56 дней?Ответ сотрудника банка:

Если вы совершите покупку в первый день расчетного периода, а долг по выписке, в которую попадет эта покупка, поступит после даты минимального платежа(стоит помнить, что если до даты минимального платежа не поступит и минимальный платеж, то будет штраф, а затем со следующего расчетного периода будет повышенная процентная ставка и неустойка. Сейчас рассматриваем ситуацию, что минимальный платеж поступит вовремя), то проценты, в ближайшую счет выписку у вас будут списаны за все дни, которые система рассчитывала за эту покупку. Если предположим, что совершенная покупка обработалась в тот же день, в который и была совершена, а полностью долг поступит после даты минимального платежа, предположим это получится 56-ой день, то тогда в дату выписки у вас будут списаны проценты за все эти 56 дней. Важно, как решите полностью погасить задолженность, то необходимо обратиться в банк для расчета, так как задолженность с учетом процентов, вы можете узнать только по обращению.

Таким образом, карта максимально выгодна если использовать её именно в беспроцентный период, не оставляя задолженность за его рамками. за счёт этого можно вообще не платить проценты за пользование картой, а также формировать положительную кредитную историю. Такая схема рекомендуется для повседневного использования вместо дебетовой карты, особенно если в будущем вы планируете брать кредиты или ипотеку, т.к. хорошая кредитная история влияет на вероятность одобрения и выгодность предлагаемых банками условий.

См. также:

- Тинькофф и кредитная история: как банк передаёт информацию в БКИ

- Как узнать код субъекта кредитной истории бесплатно , если вы клиент банка Тинькофф

-

Проценты:

-

- Open command line (CMD)

-

Run this command to change current directory to the target directory:

cd E:\Dir_Where_You_Need_To_Rename_Your_Files\

-

Run this command to rename all your .html files to .php recursively:

for /R %x in (*.html) do ren "%x" *.php

-

Если вы планируете взять ипотеку или кредит, или открыть кредитную карту на выгодных условиях, вам потребуется положительная кредитная история. Без кредитной истории или с испорченной кредитной историей шансы на одобрение будут ниже, а условия — хуже.

1. Первое, что необходимо сделать для улучшения кредитной истории — узнать, какая она у вас на данный момент, чтобы понимать все дальнейшие действия.

-

Получите в вашем банке ваш код субъекта кредитной истории. В хороших банках эта услуга бесплатна. См. тему Как узнать код субъекта кредитной истории бесплатно в банке Тинькофф.

Код субъекта вам потребуется, чтобы в дальнейшем бесплатно узнавать в каких бюро кредитных историй хранится ваша кредитная история. Она может храниться сразу в нескольких БКИ и отличаться в каждом из них. Поэтому для полноты картины может потребоваться запрос истории из всех бюро. - Используя полученный код, узнайте список своих БКИ через сайт ЦККИ.

- Если ЦККИ выдал вам несколько БКИ, узнайте свою кредитную историю в каждом из них. Процедура может отличаться в зависимости от БКИ, актуальную информацию можно узнать на сайтах ваших БКИ или по телефону.

-

В любом случае зарегистрируйтесь в БКИ Эквифакс. Это хороший способ бесплатно отслеживать свой скоринг и благодаря этому понимать что происходит с вашей кредитной историей без платных запросов.

При регистрации укажите код приглашения: 5a16b8ea088b7 (если забыли указать при регистрации, можно указать позднее в настройках профиля).

2. Погасите все задолженности, если они есть.

- Если в своей кредитной истории вы обнаружили задолженности, которые действительно существовали, как можно быстрее погасите их.

- Если в кредитной истории числятся долги, которые вы не брали и о которых вы ничего не знаете, как можно быстрее напишите заявления на исправление кредитной истории в БКИ и в организацию, выдавшую кредит. Банк проведёт свое расследование, и если кредит окажется мошенническим, а не вашим, они обязаны исправить вашу кредитную историю в части этого кредита.

3. Начинайте формировать положительную кредитную историю займом или активным использованием кредитных карт.

-

Откройте кредитную карту с беспроцентным периодом (т.н. "грейс" период, чтобы не переплачивать за проценты) или карту рассрочки. Это простой способ формировать кредитную историю практически бесплатно. Кредитные карты несколько удобней карт рассрочки, поскольку подходят для платежей где угодно, а не только у партнёров.

Подходящие кредитные продукты:-

Карта Тинькофф Платинум (кредитная с возобновляемым бесплатным 55-дневным периодом).

При оформлении по этой ссылке в случае одобрения вам сразу будет доступен более высокий кредитный лимит.

Плюсы:- одобряют почти всем, конечно если у вас не слишком испорченная кредитная история.

- длительный беспроцентный период в 55 дней от начала каждого расчётного периода - более, чем достаточно, чтобы регулярно пользоваться кредитными средствами банка и не платить проценты.

-

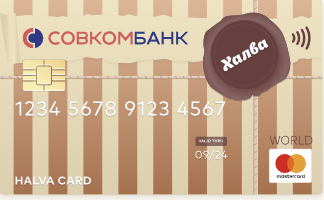

Карта Халва — карта рассрочки от Совкомбанка, лидер на рынке карт рассрочки.

Суть: все покупки, сделанные по карте у партнёров банка автоматически оформляются в беспроцентную рассрочку, которую вы гасите уже банку.

Плюсы: бесплатное формирование кредитной истории.

Минусы: платить можно только в магазинах партнёров. Но партнёров много, так что минус незначительный.

-

Карта Тинькофф Платинум (кредитная с возобновляемым бесплатным 55-дневным периодом).

-

Если ни карту Тинькофф ни Халву вам не одобрили, значит скорее всего ваша кредитная история была значительно подпорчена и нуждается в "лечении" менее удобными кредитными продуктами. В таких случаях для исправления кредитной истории есть смысл попробовать взять любой небольшой кредит в банке, где вы регулярно обслуживаетесь, и где у вас есть деньги на счетах (так вероятность одобрения будет выше).

И конечно же, обязательно погасить его вовремя в соответствии с графиком, или досрочно.

Процедуру можно повторить несколько раз, а спустя пару месяцев, когда в вашей кредитной истории накопится позитивная информация, снова запросить кредитную карту. - Некоторые банки и БКИ предлагают услуги по улучшению кредитной истории (вроде "кредитного доктора"), в рамках которых вам выдаются небольшие кредиты под огромный процент. Делают это как раз для того, чтобы заработать на тех, кто сильно испортил кредитную историю, но настроен её исправить. Этот вариант только для самых крайних случаев, не используйте его без особой необходимости, т.к. цена такого исправления будет слишком высока.

-

Иногда в качестве крайней меры, когда все остальные средства перепробованы и не помогли, можно попробовать исправление через взятие займа в МФО и его своевременное погашение. Этот вариант несёт свои риски. Согласно статистике БКИ Эквифакс и Объединенного кредитного бюро, в случае присутствия МФО в кредитной истории вероятность одобрения ипотеки и автокредитов в дальнейшем снижается:

QuoteДанные бюро кредитных историй (БКИ) показывают, что для большинства банков наличие у потенциального заемщика опыта кредитования в микрофинансовых организациях (МФО) уменьшает шансы на одобрение ссуды. По крупным кредитам — ипотека и автокредит — наличие кредитной истории в МФО даже хуже, чем ее полное отсутствие. Для некоторых банков, подтверждают эксперты, информация о действующих или уже погашенных микрозаймах — прямое основание для отказа в ссуде.

Бюро кредитных историй «Эквифакс» провело анализ уровня одобрения различных типов кредитов банками в зависимости от наличия или отсутствия у заемщика кредитной истории в МФО (есть в распоряжении “Ъ”). Согласно ему, влияние опыта заимствования у микрокредиторов на уровень одобрения банками в значительной степени зависит от продукта. Однако в любом случае наиболее позитивно банками воспринимается кредитная история, в которой нет записей МФО. Такие заемщики получают самый высокий уровень одобрения по всем продуктам.

Что касается заемщиков без кредитной истории (КИ) или с историей, в которой есть записи о микрозаймах, ситуация разнится в зависимости от вида кредита. По данным НБКИ, по итогам ноября 2018 года средняя сумма ипотечного кредита составляла 2,33 млн руб., автокредита — 795 тыс. руб., в то время как средний лимит по кредитным картам — всего 50,9 тыс. руб., по кредитам наличными и POS-кредитам — 188 тыс. руб. При рассмотрении заявок на крупные кредиты — автокредит и ипотеку — наличие в истории микрозаймов оказывает наиболее негативное влияние. Так, по данным «Эквифакса», в 2018 году средний уровень одобрения ипотеки для заемщиков без КИ составил 75,1%, с КИ в МФО — 58,7%. В сегменте автокредитов у граждан без кредитной истории шансы на одобрение заявки банком — 43%, с историей в МФО — 32,7%.

Подтверждают эту тенденцию и в Объединенном кредитном бюро (ОКБ). По словам и. о. гендиректора ОКБ Николая Мясникова, некоторые банки даже автоматически отказывают таким заявителям. «Это связано с тем, что популяция клиентов МФО исходно менее качественная и чаще всего за займами МФО обращаются клиенты, которые по каким-либо причинам не могут получить кредит в банке (низкий официальный доход, отсутствие трудоустройства, плохая кредитная история),— поясняет он.— При этом средняя сумма займа МФО составляет около 8 тыс. руб. Если речь идет об ипотеке или автокредите, то очевидно, что банки заинтересованы прежде всего в платежеспособных клиентах».

В случае с небольшими займами ситуация обратная. Так, по кредитным картам, POS-кредитам заемщику без кредитной истории получить одобрение сложнее, чем тем, у кого были микрозаймы. В сегменте кредитных карт без КИ в 2018 году одобрялось в среднем 13% заявок, с историей в МФО — 17,6%, в POS-кредитовании — 7,8% и 17,6% соответственно. А вот по кредитам наличными, где суммы очень разнятся, у заемщиков без истории и с наличием в ней записей МФО шансы равны — 29,9%.

В банках не скрывают, что наличие в кредитной истории займов МФО — тревожный сигнал. «Если у заемщика есть задолженность перед МФО, то чаще всего это затрудняет получение потребительских кредитов на крупные суммы в банках»,— отмечают в «Русском стандарте». По словам директора департамента анализа розничных рисков «Открытия» Оксаны Старосельской, сам по себе факт наличия кредита в МФО свидетельствует о том, что клиент либо не имеет возможности взять кредит в банках на намного более выгодных условиях, что, в свою очередь, говорит о наличии негатива. «Кредитные организации могут по-разному определять требования к кредитной истории в зависимости от риск-аппетита, сегмента клиентов,— отмечает директор департамента кредитования розничного бизнеса Абсолют-банка Елена Ковырзина.— Наличие кредитной истории в МФО не рассматривается нами как основание для отказа по кредиту, но учитывается при принятии решения».

В МФО также подтверждают описанную тенденцию, хотя и считают отношение банков к своим клиентам несправедливым. По словам гендиректора МФК «МигКредит» Олега Гришина, у банков нет понимания клиентов МФО, они не верят, что система оценки и принятия решений о выдаче займа у многих МФО на порядок выше, чем у них. «Для банков займы в МФО до сих пор являются триггером, по которому они зачастую принимают отрицательное решение, и считают, что успешная выплата клиентом займа скорее исключение, нежели правило,— продолжает он.— При этом у МФО много клиентов с хорошей кредитной историей, которым требуются большие суммы, и банки, придерживающиеся подобной политики, отказываются от платежеспособных клиентов».

Ксения Дементьева, Светлана Самусева, kommersant

-

1

-

Получите в вашем банке ваш код субъекта кредитной истории. В хороших банках эта услуга бесплатна. См. тему Как узнать код субъекта кредитной истории бесплатно в банке Тинькофф.

-

Тема для обсуждения карты "Большой кэшбэк" от ОТП Банка.

-

В этой теме обсуждаем всё, что связано с картами рассрочки "Халва" от Совкомбанка.

Плюсы карты:

- На данный момент есть огромный 12% кэшбэк на покупки за собственные средства у партнёров через Google Pay / Apple Pay / Samsung Pay (телефоном с поддеркой NFC).

- Огромное количество партнёров, включая крупные сети X5 Retail Group (Пятёрочка, Перекрёсток, Карусель), М.Видео, Юлмарт, и др.

- Длительные беспроцентные рассрочки у партнёров — дольше, чем по кредиткам с грейс-периодом.

- Возможность формировать позитивную кредитную историю не переплачивая проценты за покупки.

Минусы:

- Максимальный размер кэшбэка ограничен 5000 баллов (1 балл = 1 рубль).

- Как и в любых других банках "старой формации", которые только начинают осовремениваться — есть риск столкнуться с некомпетентными и нерасторопными сотрудниками.

- Мобильное приложение иногда подтормаживает при входе.

Про БКИ и кредитную историю:

Совкомбанк (эмитент Халвы) передаёт информацию 2 раза в неделю в следующие БКИ: -

За рубежом всё ещё принята практика выписывания банковских чеков на имя получателя, которые в дальнейшем можно обналичить при обращении в банки.

В России эта практика не распространена, однако необходимость обналичить чеки иностранных банков периодически может возникать, если вы работаете с зарубежными контрагентами.Один из простейших вариантов обналичивания чеков: ePayService.

-

1

-

-

Just restart docker.

-

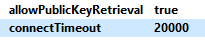

Add option allowPublicKeyRetrieval with vaule true in MySQL driver settings.

-

2

-

1

-

-

Looks like you're using outdated MySQL connector in your DBeaver while trying to connect to MySQL 8.0.4 or higher.

Just update your mysql-connector-java in DBeaver.

-

1

-

-

Use -p parameter to open 3306 port of container for external connections. For example:

docker run -p 3306:3306 --name some-mysql -e MYSQL_ROOT_PASSWORD=my-secret-pw -d mysql:tag-

1

-

-

Install 64 bit version of Java.

-

1

-

-

10.11.2018 в 04:42, Drone Pilot сказал:Have you tested a 256 GB micro SD cards in the Mavic 2 Pro and Zoom, it works?

I haven't tested it by myself yet, but i saw a comment where Mavic 2 Pro user confirmed what 256 GB micro SDXC card worked fine in his drone.

Here is the quote:

ЦитатаI use ADATA Premier ONE R275/W155 microSDXC 256GB Kit, UHS-II U3, Class 10 (AUSDX256GUII3CL10-CA1)

Capacity 256GB Working Voltage 2.7V-3.6V R/W performance up to 275MB/155MB per sec

*Read/write speed based on ADATA internal testing, actual performance may vary.

Highest transfer speeds achieved only when paired with UHS-II device.Speed class UHS-II

U3

Class 10Compatibility smartphones / tablets / dash recorders / motion cameras / drones Operating temperature -25°C to 85°C Certifications FCC , CE , VCCI , CTICK , EAC

After inserting the microSD card into the Mavic 2's microSD card slot and connecting turning on the Mavic 2, RC and DJI GO 4 app, you should see in the DJI GO 4 app camera settings an option to format the SD card then select the "Storage location". I didn't saw any warning about storage space, or low speed. The 256GB microSD card works as expected.

The exFAT formatted microSD storage is 253.3GB.

Don't get confused by the microSD cards speed class. UHS-II cards are backward compatible by falling back to the lower speed interface UHS-I (which is the native interface of the Mavic 2).

I picked this microSD card because it has a wider temperature operation range compated to the Mavic 2. If something goes wrong (temperature wise) then I still get all the data - if I can find my Mavic 2.

I did some performance tests with the internal memory and the microSD card mentioned above.

I inserted the microSD card into the Mavic 2 Pro microSD card slot and connected the Mavic 2 Pro to my Mac Pro via USB 3 cable.

As benchmark software, I used DiskMark v2.1 (Apple Store).ADATA Premier ONE 256GB (microSDXC):

Sequential

Read MB/sSequential

Write MB/sRandom

Read MB/sRandom

Write MB/sTest 1 163 82 70 35 Test 2 162 82 70 34 Test 3 162 81 72 34 Average 162.33 81.67 70.67 34.33 Mavic 2 Pro 8GB internal memory:

Sequential

Read MB/sSequential

Write MB/sRandom

Read MB/sRandom

Write MB/sTest 1 161 81 51 36 Test 2 163 75 58 36 Test 3 162 77 55 37 Average 162 77.67 54.67 36.33 If it wouldn't be necessary to run this test with a battery packed and powered on Mavic 2, then I would spend more time testing the internal and external memory.

-

1

-

-

On official DJI website we can find a very short list of recommended microSDHC / microSDXC cards for Mavic 2 Pro / Zoom. Just a few models by two manufacturers:

List of cards which were successfully tested and worked fine with Mavic 2 Pro / Zoom:

- Samsung EVO Plus

- ADATA Premier ONE R275/W155 microSDXC 256GB Kit, UHS-II U3, Class 10 (AUSDX256GUII3CL10-CA1)

In fact you can use any other microSDHC or microSDXC card which meets all of these requirements:

-

UHS bus:

UHS-I or higher.

Icon: -

UHS Speed Class:

U3 or higher.

Icon:

Some cards may be also marked with V* and A* class icons. They are optional if previous requirements are met, but if their icons are present on card, they should be not lower than:

-

Video Speed Class:

V30 or higher.

Icon: -

Application Performance Class:

A1 or higher.

Icon:

Увидел в детализации СМС на номер +79037672679

in Общие обсуждения

Posted

Видимо как раз вставили симкарту в телефон Xiaomi, в котором она до этого не бывала?")

Это обычная активация, всё в порядке. Такая СМС на номер 89037672679 отправляется только один раз в фоновом режиме при первом использовании сим-карты в телефоне.