-

Content Count

125 -

Joined

-

Days Won

9

Posts posted by Everlasting Summer

-

-

https://t.me/isparta_chat - Очень полезный чат о Турции

https://t.me/isparta_chat - Очень полезный чат о Турции

Получение переводов

Переводы Золотая Корона можно получить в Турции в точках партнёров:

- PayPorter (+908508110077),

- Getmoneyglobal в PTT (+902122527777),

- Sender (+902123910001),

- IST PAY (+902128097773),

- CEMETE (+902125160101).

Подробнее остановлюсь на вариантах PayPorter и Getmoneyglobal в PTT, потому что чаще всего пользуюсь именно ими.

PayPorter

В PayPorter всё просто. Приходите, заполняете бумажку, там же на месте сканируют ваш паспорт. Если деньги есть в наличии, то их выдают сразу. Если нет, скажут день и время, в которое нужно прийти, чтобы забрать деньги.

PTT (Getmoneyglobal)

В PTT чуть менее удобно. PTT - это обычная почта, так что там бывают большие очреди.

Приходите, заполняете бумажку "Getmoneyglobal", стоите в очереди, и если деньги есть в наличии, получаете платёж. Если нет, возвращаетесь в другое время и снова стоите в очереди в надежде, что деньги появились. В связи с этим большие платежи для получения в PTT лучше разбивать на несколько маленьких. Некоторые пункты PTT требуют копию загранника, некоторые не требуют. Так что на всякий случай просто носите готовую копию загранника с собой, чтобы не потерять время в очереди впустую.

Важный нюанс

В пунктах выдачи могут не знать что такое "KoronaPay" или "Золотая Корона". Это не значит, что платёж вам не выдадут. Просто у них эти платежи идут через партнёров и называются по-другому.

Чтобы вас поняли, в PayPorter лучше сказать, что вы пришли получить "денежный перевод", а не "KoronaPay". По-английски это будет "receive money transfer".

На почте (то есть в PTT) можно говорить, что вы пришли "получить перевод Getmoneyglobal". По-английски это будет "receive Getmoneyglobal transfer".

Отправка переводов

Отправлять переводы удобнее всего онлайн:

- На сайте золотой короны

- В мобильном приложении для Android (Google Play Market)

- В мобильном приложении для Apple (App Store)

При отправке перевода не забудьте снять галочку "Сообщить получателю о статусе перевода", чтобы не платить лишние 99 рублей за бесполезную услугу.

-

Здесь обсуждаем опыт использования карт Мир за границей. Начну с Турции.

Турция

Пластиковые карты Мир в Турции работают в некоторых банкоматах и терминалах.

Ищите банкоматы и терминалы этих банков:

- Ziraat Bankası (Ziraat Bankasi, "Зираат Банкасы")

- VakıfBank (VakifBank, "ВакыфБанк")

- Halkbank ("Халкбанк")

-

Denizbank ("Денизбанк")* -

Türkiye İş Bankası (Turkiye Is Bankasi, "Тюркие Иш Банкасы")*

* помеченные звёздочкой банки перестали работать с картами платёжной системы МИР с 16 сентября 2022 года.

В банкоматах наличные по картам Мир можно снимать только в Турецких Лирах

Если карта привязана к счёту в иной валюте, произойдёт автоматическая конвертация в Турецкие Лиры по курсу вашего банка.

Получить Евро, Доллары или Рубли при снятии в банкоматах по карте Мир в Турции нельзя, банкоматы даже не предлагают такой вариант.Оплата телефоном через NFC по картам Мир в Турции не работает

Карты Мир через NFC в приложениях Apple Pay/Google Pay/Mir Pay не работают в Турции. Используйте пластик.Банк, выпустивший карту Мир, влияет на комиссии и курс конвертации

У разных банков могут отличаться условия обслуживания, комиссии и курс конвертации валют.

Чтобы понимать, сколько денег спишут по вашей операции с картой Мир в Турции, смотрите комиссии и курсы конвертации для карточных операций у вашего банка, который выпустил карту.

См. также:

-

Удалось найти большой FAQ по UnionPay, делюсь им с вами. Авторская орфография и подача сохранена.

Давайте обсуждать здесь личный опыт использования карт UnionPay от Российских банков и дополнять информацию вместе.

FAQ по UnionPay

1. Что такое UnionPay?

UnionPay (UP, "Юпи", читается "Юнион Пэй") - китайская карточная платежная система, аналог и конкурент Visa и MasterCard, но при этом не Visa, не MasterCard, не JCB, не МИР и не American Express. Третья платёжная система в мире по известности после "двух гигантов".2. Где она популярна?

Утверждают, что "в 180 странах мира" - в основном, конечно, в Китае и странах Юго-Восточной Азии (Таиланд, Сингапур, Малайзия, итд). Весьма популярна в ОАЭ и странах Залива, в Турции и даже в СНГ (Узбекистан, Таджикистан).3. Зачем оно мне?

Кратко - чтобы иметь возможность платить за рубежом, как на сайтах, так и в магазинах и кафе, снимать деньги в банкоматах за границей, т.е. пользоваться картой и дальше.

Почему так - да потому что карты российских банков больше не работают за рубежом. Вы не сможете оплатить что-то на зарубежных сайтах российскими картами Visa и MasterCard за несколькими исключениями типа AliExpress, который научился принимать "МИР". Не сможете не только оплатить в магазине, гостинице, в кафе или снять деньги в банкомате, но и оплатить что-то на иностранном сайте в интернете, где нужно вводить данные своей карты.

Также карту UnionPay настоятельно советуют завести тем, кто собирается в Китай, или для перевода денег в Китай.4. Как она выглядит и чем отличается от других?

Как и другие банковские карты, только с фирменным логотипом UnionPay - вот так он выглядит:

Номер карты начинается на 62* и состоит из 16, 18 или 19 цифр.

ПИН-код может быть как шестизначный (6 цифр), так и 4-х значный. Это нормально.5. Можно ли платить телефоном через Apple Pay? Привяжется к Apple Pay?

НЕТ!!!!!!6. Можно ли платить через Google Pay? Привяжется ли карта к Google Pay?

НЕТ!!!7. Можно ли платить через Samsung Pay? Привяжется ли карта к Samsung Pay?

НЕТ!!!8. Можно ли вообще платить телефоном?

ДА, только через Huawei Pay на поддерживаемых аппаратах Huawei и Honor:https://consumer.huawei.com/ru/support/content/ru-ru00678337/

9. Можно ли пополнять UnionPay по номеру карты?

Считайте что НЕТ. Только если из Китая через MoneyExpress.

Никакие обычные "переводы на карту" на UnionPay не зайдут. Исходящий С2С из других платёжных систем НЕ ЗАЙДЁТ. "Толкать" на UnionPay может только китайский UnionPay. Кобэйдж пополняется С2С как МИР.10. Можно ли пополнять UnionPay по номеру телефона?

Можно пополнять UnionPay российского банка, где есть переводы по системе быстрых платежей (СБП) - как и любую другую карту. Ну или внести наличные в терминалах "Элекснет" по номеру телефона на карту банка "Солидарность".11. Можно ли перевести деньги другим с моей карты UnionPay?

Как и с любой другой банковской карты, Вам доступны:

- Исходящий перевод по номеру телефона через СБП,

- Исходящий межбанк по реквизитам счёта.

Специфика UnionPay - возможность переводов на другие UnionPay по номеру карты (MoneyExpress), но это работает только в банке "Солидарность" и только в Китай и страны СНГ.

"Тянуть" С2С другим банком с карт UnionPay не получится.12. Где её принимают в России?

Оффлайн - практически во всех российских терминалах. Были проблемы в ВТБ в супермаркетах "Магнит", но их решили. В "Леруа Мерлен", Selgros, METRO C&C, "ВкусВилл", "Пятёрочка", "Перекрёсток", "ДА!", SPAR, "ОКей" проблем нет. Прекрасно принимают в М.Видео, Эльдорадо, Ситилинк, DNS, салонах "МегаФон".

НЕ принимают в "Ашане".

Онлайн (в интернете) дела похуже. В РОССИИ довольно мало сайтов, кто принимает UnionPay онлайн.

МОЖНО оплатить на ОЗОНе, в турагентстве "Интурист", круизном центре "Инфофлот", можно РЖД и Аэрофлот. Также вяжется к Яндекс.Такси.13. Где её принимают за рубежом онлайн?

ОЧЕНЬ МАЛО ГДЕ! ТУГО С ОНЛАЙНОМ!!

Можно попробовать на: Trip.com, Agoda, iHerb, Thailand Pass, GoDaddy

НЕ ПРИНИМАЮТ: AliExpress, Amazon, Booking, eBay, Hetzner14. Какие банки выпускают UnionPay в России и как её заказать?

а) Банк "Солидарность"

https://solid.ru/retail/cards/debit-card/unionpay-gold-b/

Рекомендуем! Банк нишевый, лояльный, надёжный. Не под санкциями. Без диких наценок.

Недорого - 2000р в год. Есть именные и неименные карты. Есть кобейдж. Карты в ₽, €, ¥.

Не ждите онлайн заказ - приходите в отделение сразу!б) Россельхозбанк (РСХБ)

https://retail.rshb.ru/cards/svoya-debet/

Выпуск аж 9500р! Карты в ₽, $ и €.

Есть моментальные карты. Есть и кобейдж.в) Газпромбанк

https://www.gazprombank.ru/personal/cards/5880569/

Выпуск аж 15000р!

Кроме пластиковой, есть и бесплатная виртуальная, выпускается в приложении. Есть и кобейдж.г) ПочтаБанк

https://www.pochtabank.ru/news/697829

Есть бесплатная виртуальная, выпускается в приложении. Карты только в рублях (₽).

д) ПримСоцБанк:

https://www.pskb.com/debit-cards/bank-card-unionpay/

7000р. Приморский край.

е) Банк Санкт-Петербург (БСПБ):

https://www.bspb.ru/retail/cards/unionpay-classic/

Выпуск 10000р! Карты в ₽, $ и €.

ж) Банк "Зенит":

https://www.zenit.ru/personal/cards/pre-order-unionpay/

Предзаказ. 5000р!

з) МТС Банк

https://www.mtsbank.ru/chastnim-licam/karti/debet-card-unionpay/

5000р/10000р!

и) "Русский Стандарт"

Кредитка. БЕЗ ЧИПА. 500р в месяц

https://www.rsb.ru/LP/unionpay/

15. Какие банки выпускают UnionPay в Беларуси?

БелГазПромБанк (БГПБ)

16. Какие банки выпускают UnionPay в Казахстане?

Халык:

https://halykbank.kz/card/diamond

Алтын:

https://altyn-i.kz/union-pay.html17. Бывают ли валютные карты? А мультивалютные?

Бывают, но... Валюта выбирается ОДИН РАЗ при выпуске карты, "мультивалютности" как у Тинькофф НЕТ.

Внесение и снятие валюты ограничено. Использовать валютные карты российских банков очень неудобно. Если планируете пользоваться картой находясь при этом в России и получая доходы в рублях, то настоятельно рекомендуется выбрать РУБЛЁВУЮ, чтобы не было проблем со внесением и снятием наличных, с переводами по СБП и с пополнением из других банков (помните про ограничения!).18. Будет ли моя рублёвая карта UnionPay работать за рубежом?

Должна. Но могут быть сбои. Конвертация работает.19. Можно ли снять деньги в банкомате с виртуальной UnionPay?

На 99.9% нереально даже при наличии аппарата с Huawei Pay, Используйте пластик.20. Что такое "кобэйдж", "кобэйджинговая карта", "совмещённая карта", карта МИР+UnionPay?

Это такая фишка, когда на один пластик записаны условно две платёжные системы: одна - "МИР", другая - UnionPay для оплаты за границей. И типа такая карта "2-в-1" должна в России работать как "МИР", а за границей как UnionPay. Идея хорошая, но реализовано не идеально. Бывают сбои - чаще всего когда за рубежом терминал не признаёт в ней UnionPay, а считывает как "Неизвестный тип карты". Если это поправят - то будет вообще "зашибись". Но учтите, что выбирая кобэйдж, вы пролетаете мимо всех акций от платёжных систем, где участвуют только "чистокровные" карты.21. Что ещё за акции?

И UnionPay, и "МИР", и сами банки иногда устраивают акции, розыгрыши и лотереи для держателей карт соотв. систем. Участвуя в них, можно сэкономить, получить приятный бонус, кэшбэк или испытать удачу.

Примеры прошлых акций просто для ознакомления:- https://vk.com/wall-70779548_634

- https://bankinform.ru/news/119415

- https://unionpay.promo/

- https://privetmir.ru/promo/

22. Что такое UnionPay MoneyExpress?

Это система переводов с карты на карту по номеру карты UnionPay. Достаточно знать номер карты получателя. Официально поддерживается Китай и страны СНГ. Отправка исходящего MoneyExpress из РФ возможна только из банка "Солидарность" и из QIWI. Входящие переводы из Китая проходят на "Солидарность". -

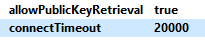

17.11.2018 в 16:27, C.M. сказал:Add option allowPublicKeyRetrieval with vaule true in MySQL driver settings.

Thank you. It worked 👍

-

17.11.2018 в 16:22, C.M. сказал:Looks like you're using outdated MySQL connector in your DBeaver while trying to connect to MySQL 8.0.4 or higher.

Just update your mysql-connector-java in DBeaver.

Thanks. It worked 👍

-

Пытаюсь найти отзывы о contenteam.ru, но как-то глухо в интернете на этот счёт. Может быть тут кто-то работал с ними и может рассказать о своём опыте заказа текстов?

-

Возможно ли перевести акции и другие бумаги (у меня ещё ADR-ки) от российского брокера в Interactive Brokers?

Сложная ли это процедура? Какие будут расходы и какие подводные камни возможны?

У российского брокера (Тинькофф) куплены бумаги, которые пока не хочется фиксировать. В идеале было бы перенести их в Interactive Brokers, а не продавать и покупать заново.

Если у вас есть такой опыт, или вы знакомы с процессом, пожалуйста, поделитесь информацией. Спасибо

-

Круто! Я так понимаю, это та комиссия, которую снимали, если счёт меньше $100000?

Раньше это было слишком большим потолком для бесплатного обслуживания. А теперь, когда этой комиссии нет, и минимальный депозит тоже не ограничен, получается очень удобно даже для новичков.

Теперь смогу открыть счёт в IB и не париться по поводу своего пассивного стиля управления

Пойду смотреть какой тариф теперь выбрать. Придётся сидеть и сравнивать, что мне выгоднее, Tiered или Fixed .

-

I have had the same problem many times in Chrome browser. I tried FireFox and it worked. I don’t know if it helped, or if it’s just a coincidence, because I had the same problem in FireFox before. But this time it worked.

-

Народ, подскажите пожалуйста, когда AdSense накладывает ограничения на показы из-за скликивания или накрутки, это накладывается на весь аккаунт или только на домен, на котором происходило скликивание?

Дело в том, что у меня на одном аккаунте сразу несколько сайтов, и все они белые, т.е. никаких серых приёмов или накрутки никогда не использовал.

С адсенсом предпочитаю дружить и работать честно по всем правилам.Сейчас столкнулся с тем, что на одном сайте активно скликивают объявления, видимо так конкуренты хотят загнать в бан в AdSense.

Поэтому пытаюсь понять, какие риски это несёт для аккаунта и остальных сайтов в нём.

-

В каких банках в РФ сейчас открывают валютные кредитки на хороших условиях? Интересуют кредитные карты в долларах и евро от Российских банков. Прошу поделиться отзывами о личном опыте.

И какие подводные камни у валютных кредиток? Кроме очевидных: про колебания курсов и нестабильность рубля. -

Забавное наблюдение: со стороны заказчика на кворке после подтверждения заказа можно докинуть чаевых исполнителю )

Раньше нигде такое не видел)

В целом для мелких заказов эта биржа неплохая, но большого спеца на большие работы, как я понял, здесь не найти. -

В конце каждого месяца при расчётах адсенс уменьшает сумму выплат и добавляет графы "Недопустимый трафик – AdSense для контента" и "Недопустимый трафик – AdSense для поиска".

Иногда сумма небольшая, иногда намного больше обычной. В общем, цифра гуляет, даже если на самих сайтах ничего не меняется.

Как мне объяснили, эта графа означает списание адсенсом за "недействительные клики и показы".

Но я никогда не занимался накрутками, а блоки размещены строго по правилам AdSense, с нормальными отступами от контента, так что случайные клики маловероятны.Кто-нибудь ещё сталкивается с этой проблемой? Какая доля от всего дохода у вас пропадает в графу "Недопустимый трафик – AdSense для контента"? Заметили какие-нибудь закономерности? Есть способы уменьшить эту долю?

-

С ноября начал падать доход в AdSense. К февралю постепенно упал на 35% и с тех пор не восстанавливается. Трафик при этом не падал, а на некоторых проектах даже вырос на 5-15%.

Кто-нибудь ещё наблюдает у себя такую проблему?

Посетителей больше, а доход меньше. Куда копать - не понятно. Есть идеи?

-

Устал от неудобного обслуживания и постоянных повышений тарифов для ИП в Альфа Банке, поэтому решил сменить банк.

Процедура перехода осложнялась тем, что в Альфа Банке у меня заведён контракт Google AdSense с паспортом сделки.

Инструкций на тему такого перехода в интернете мне найти не удалось, поэтому делюсь своим опытом перевода контракта в другой банк из первых уст.На полноту и исключительную верность информации не претендую, просто делюсь своим опытом прохождения через эту процедуру и надеюсь, что он кому-то поможет.

Как объяснила техподдержка Тинькофф банка (в него я решил переходить из Альфы), сначала мне необходимо:

-

Открыть счёт в банке, в который переводится контракт

-

Закрыть контракт в банке, из которого осуществляется перевод

-

Завести контракт в новом банке

Звучит просто. Проверяем, что же будет на практике. Благо, есть время сделать этот манёвр не слишком затратным за счёт бесплатного обслуживания в первые 2 месяца в новом банке.

-

Закрываем контракт в Альфа Банке и встречаемся с неприятным “сюрпризом”: комиссия за закрытие контракта в этом банке равна аж 12 000 рублей.

В общем тарифе (который находится в приложении и на сайте) эта информация не прописана, она есть только в труднодоступных местах.

Неприятно, но что поделать? Такая комиссия и такое отношение к донесению информации о ней только подстёгивают желание перейти в другой банк, а не удерживают от перехода, как надеялась Альфа. Ведь согласно подсчётам, со временем это всё равно окупится более выгодными условиями Тинькоффа.-

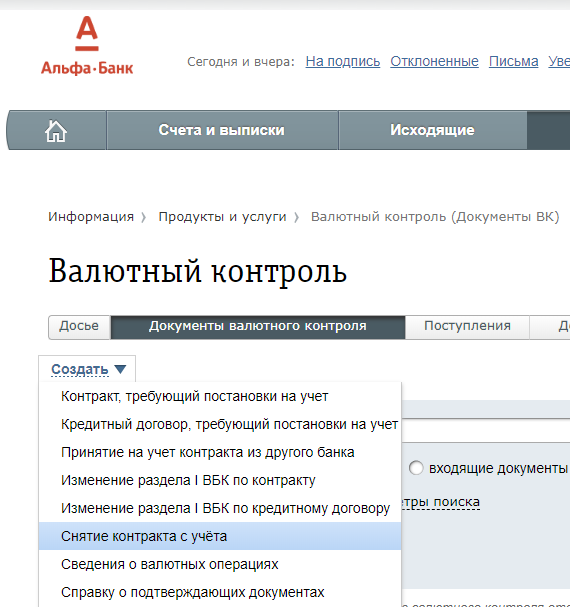

Для закрытия контракта заходим в “Продукты и услуги > Валютный контроль >Документы валютного контроля > Создать > Снятие контракта с учёта”

-

Выбираем обслуживающий филиал контракта в поле “Наименование банка УК”

-

Нажимаем “Добавить”, выбираем контракт, который необходимо снять с учёта.

-

В поле “Основание для снятия с учета контракта\кредитного договора > № подпункта пункта 6.1 Инструкции № 181-И” указываем 6.1.1

-

Сохраняем, подписываем, отправляем, ждём снятия контракта валютным контролем.

-

-

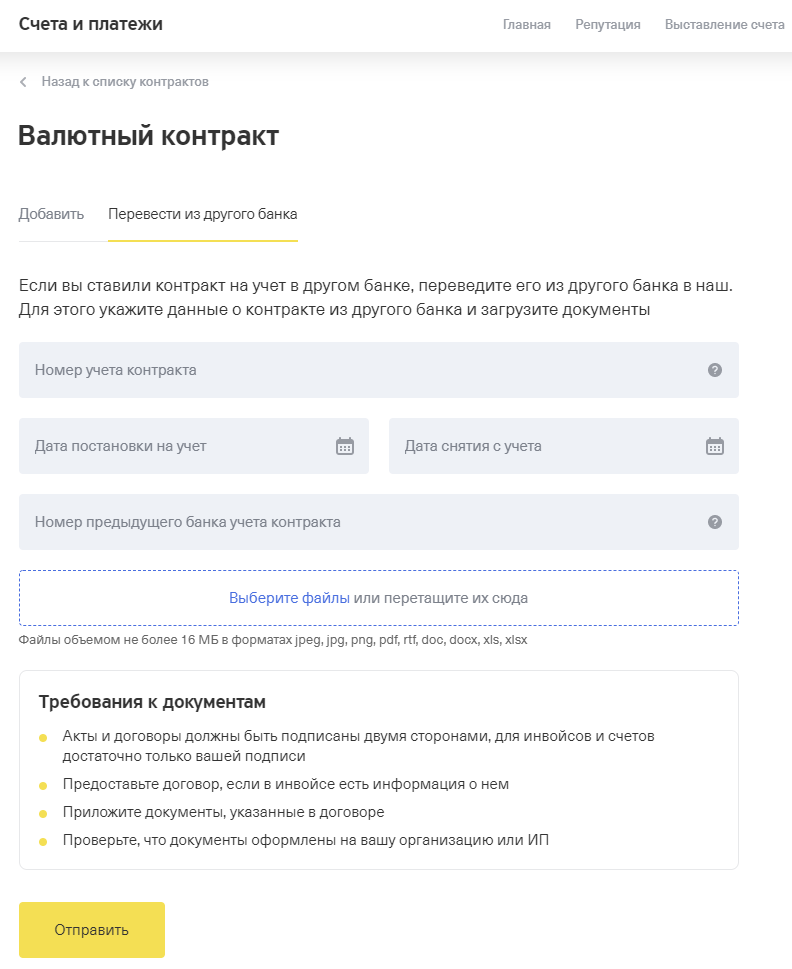

Теперь, когда контракт снят с учёта в Альфа Банке, его нужно поставить на учёт в Тинькофф Банке.

-

Заходим в раздел “ВЭД > Добавить контракт > Перевести из другого банка”:

-

Заполняем форму, прикрепляем:

-

Все те же файлы, которые отправляли прошлому банку при постановке контракта на учёт,

-

Ведомость банковского контроля (ВБК) по контракту с заполненными пунктами 4 и 5 (дата снятия с учета и основание снятия с учета) раздела 4. Её нам даёт прошлый банк, в котором обслуживался и был снят с учёта контракт.

-

-

Отправляем, в случае необходимости отправляем дополнительные документы, если банк их запросит. Ждём постановки контракта на учёт валютным контролем.

-

-

Отправляем новые реквизиты контрагентам.

-

Квест окончен, вы прекрасны!

-

-

Как правильно оформить платежи от Google AdSense для ИП? Счёт в Тинькофф Банке, не понятно как заполнить последнее поле реквизитов в адсенсе:

QuoteДля последующего зачисления/в пользу (уточните в вашем банке)

Если по требованиям банка необходимо добавить строку "для последующего зачисления" или "в пользу", строго им следуйте.Скриншот:

-

Кто-нибудь знает что за странный источник переходов brontp.yandex.ru появился в статистике некоторых сайтов?

Яндекс что-то тестирует? Что?

-

How do i install laravel without Bootstrap and Vue JS? I don't use it in my project.

-

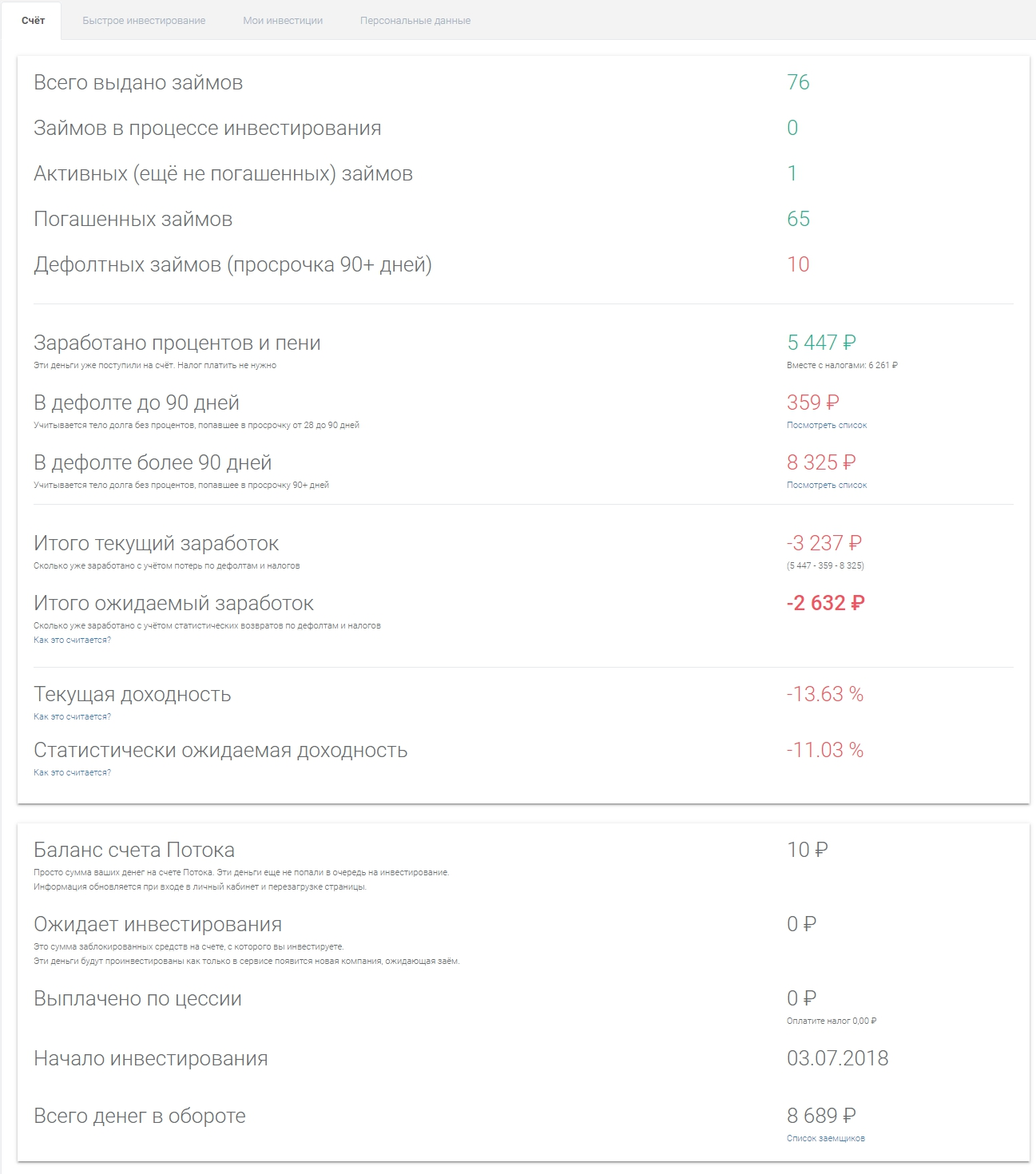

Уже давно присматриваюсь к Потоку и другим сервисам инвестиций, работающим по такой модели, но пока так и не смог найти отзывов с позитивным опытом со стороны инвесторов. Всё и правда так плохо?

Вот свежие отзывы, которые нашёл недавно. Почти во всех одни и те же проблемы:ЦитатаРугать никого не буду. Всёго лишь сухие факты -- может пригодиться другим "инвесторам"

Вложил летом 18г 100к, в начале осени добавил 50к. Итого 150к вложений

Первое время всё шло хорошо, дефолтов было мало, доходность за месяц рисовалась в 12-15%.

Весной в связи с необходимостью решил выводить деньги. Выключил реинвестирование. На счёт по будням капали возвраты долга и проценты. Движение продолжалось ~2.5 мес

Я все возвраты записывал, и когда остаток вложенных достиг 5к выплаты заглохли. В кабинете зияли красные дефолты, и отрицательная "ожидаемая доходность".

Основную часть вывел, из 150к вложенных осталось в системе 5к, которые "застряли" вместе с доходными %-ми. То есть чистый убыток за год 5/150 ~ 3.(3)%

Попрощался с оставшейся пятёркой, включил реинвестирование и забыл про "поток"...ЦитатаДоходность от инвестирования 1млн при 9 дефолтах составила -9000₽ или -2.8%

Самое интересное, что никаких подвижек с дефолтами со стороны Потока нет.

Если вам нужны ваши деньги, держитесь подальше от Потока.ЦитатаЗнакомая ситуация, которая вызвана реинвестированием. Сам к счастью до минуса ещё не скатился и реинвестированием больше не пользуюсь. Но есть двое знакомых с отрицательной доходностью в 4-5% при инвестировании около 500 тыс.

Сижу на Потоке с апреля 2017 года. В личном кабинете вижу 82 компании в дефолте, при этом выплачено по цессии аж 113 руб!!! Смешно.Цитата28 июня тоже буду останавливать свой эксперимент, из-за 4х дефолтников в итоге текущий доход ниже депозита. По 3м из 4х в итоге блокировка счетов и им не выплатить остаток и неизвестно будут ли вообще получены с них деньги. Если смотреть погашенные займы, то отличная система и хороший доход, без вопросов, но дефолтники сжирают все, что зарабатываешь на добросовестных заемщиках, так что полгодика пореинвестировала и хватит, выведу деньги, которые пока не разворовали.

Цитата

Поэтому возникает закономерный вопрос, хоть у кого-нибудь получилось заработать на потоке?

-

Увидел в детализации расходов от оператора отправленную СМС на номер +79037672679, но я её не отправлял и в списке исходящих такой СМС тоже не значится. Что это такое?

-

Кто-нибудь себе уже оформлял? В каком банке? Как впечатления?

-

Получаю платежи в долларах от иностранных клиентов, после чего возникает необходимость переводить деньги в долларах со своего расчётного счёта ИП на свой долларовый счёт физлица.

Пока пользуюсь для этого альфа банком, но с недавнего времени они изменили тарифы: теперь чтобы вывести свои доллары со счёта ИП на свой же счёт физлица в тот же самый альфа банк, нужно платить конскую комисиию: целый 1% и не менее 900 рублей за операцию.

Брать такие деньги за внутрибанковский перевод самому себе - это какой-то грабёж)

Если вы знаете банки, где можно дешевле выводить без конвертаций доллары со счёта ИП на счёт физика, пожалуйста, напишите о них, очень нужно))

-

Искал свежую инфу по сервису, собрал наиболее полезные отзывы из тех, что нашёл.

ЦитатаЛично у меня складывается впечатление, что все это игра на удачу, у кого-то с первых месяцев рисуется половина и более дефолтников, у кого-то все плюс-минус хорошо и когда нет дефолтников, то и доход более-менее не заявленные 17.30% конечно, но чутка побольше депозитного.

Сама я решила на некой небольшой сумме опробовать "Поток" за несколько дней до Нового года, рефинансирование включила сразу, ну и какую-то сумму докидываю сверху постепенно, так сказать. На текущий момент только единожды вырисовывался дефолтник, но и он погасил пока свой долг (надеюсь, что и дальше обойдемся без минусов), но конечно был у меня порыв отключить рефинансирование и закрыть эксперимент в день, когда увидела в ЛК минус за счет дефолта.

Сейчас вот промежуточно пока в плюсе, хотя догадываюсь, что по теории вероятности так или иначе выйду на момент, когда дефолтники начнут проявляться и то, что тут пишут про работу "Потока" с дефолтниками и про невозврат долгов мне откровенно не нравится, но будем посмотреть.ЦитатаВсего из 10 крупных займов закрыто 8, долги остались у 2-х заемщиков. Повезло, что процент возврата у оставшихся должников достаточно высок. Первый выплатил более 90% долга, что с учетом выплаченных процентов выводит данную инвестицию в небольшой плюс. Второй должник - кандитат на дефолт, чистый убыток с учетом всех выплат - более 12000р. Однако прибыль, полученная от добросовестных заемщиков перекрывает убыток и итоговая доходность за месяц = 4,2%. Это наилучший результат месяца за 2018г., все остальные либо заметно ниже, либо вообще отрицательные. Кстати, итог месяца мог бы быть и лучше, если бы 5 заемщиком не погасили займы досрочно (недополученная прибыль). Годовая доходность в относительном выражении у всех вернувшихся займов, как и положено, в районе 14,5%, а вот фактическая, учитывающая сроки размещения (и простоя) средств у досрочно возвращенных займов заметно ниже, от 1,5% до 10% (реинвестирование отключено).

З.Ы. Общие итоги 1,5 лет вложений в Поток подводить пока немного рановато, т.к. 6 месяцев с момента отключения реинвестирования еще не прошло. Тем не менее, даже по почти правильной формуле Потока "текущая доходность" у меня сейчас показывает около 1,5% (на самом деле, если все просуммировать в абсолютных цифрах по отчетам, то там уже ноль, даже небольшой минус).

З.Ы.Ы. Да даже если и согласиться с Потоком и с его формулой, то 1,5% годовых - это далеко не та доходность, ради которой стоило бы рисковать своими деньгами и вкладываться в проект. Не та, от слова - совсем!

Матрас-банк, в сравнении с Потоком, и то гораздо привлекательней. "Прибыль" та же, т.е. никакой прибыли.... Зато и рисков на порядок меньше и нервы у лежащего на матрасе целее!

---------

Дополенение к этому же отзыву:

Перехвалил Поток... Уже 1,1% стало. Ранее высказанное предположение о том, что чем ближе срок окончания действия договоров займов при отключении реинвестирования с целью зафиксировать прибыль, тем быстрее будут стремиться упасть к нулю показатели доходности инвестиций в Поток оправдывается в полной мере. Повезет, если падение остановится на нуле, тогда останусь "при своих". Но это вряд-ли... явный минус в общем итоге рисуется, учитывая закономерность перерастания дефолтов менее 90 дней в дефолты более 90 дней, т.е. практически в невозвратные долги. +90 уже больше 70 штук, плюс на подходе штук 10, всего порядка 80 дефолтов будет... Более 10% от общего количества займов. Мрак. По деньгам процент невозвратов поменьше, но там и 5% дефолтов от суммы достаточно, чтобы общую доходность вывести в ноль, если не в минус загнать.ЦитатаНет, проблемы инвестора возможность выбора заемщика не решит. Потому что невозможность выбора заемщика - это только одна из проблем, а их в Потоке целый комплекс.

- Никудышный скоринг заемщиков. Возможность наложить вето на выдачу займа конечно нужна инвестору, однако прежде чем предложение вложиться поступит инвестору, Поток должен сам предварительно его одобрить. Вплоть до проверочного выезда по адресу заемщика, чтобы потом не удивляться, что невозвратный миллионный заем выдан неплатежеспособной бабусе, у которой "контора", оказывается, на чердаке и в ней окромя старого принтера да канцелярского стула 1947-го года выпуска и нет ни шиша... Альфа банк много где есть, привлекайте сотрудников, пусть хоть глянут, есть там хоть вывеска, или нет ничего. Приплачивать придется, это да, но раз из Москвы не видать, то прибылью придется поделиться. Ну и чтобы ответственность за выбор не целиком на инвестора переклывалась. Вряд-ли кому понравиться ради вложения 500р. в подноготной сотен заемщиков постоянно копаться... Сначала скоринг Потока, а дальше - хочешь, доверяй, а хочешь - проверяй.

- Плюс ограничение максимальной суммы вложения в один заем в зависимости от суммы вложенных средств или средств в обороте. Не 5%, но не более 50000р, как сейчас, а значительно меньше, как минимум - в 10 раз. Иначе один "хороший" глубокий дефолт может легко свести к нулю всю полугодовую прибыль, например

- Плюс возможность ручного регулирования суммы одного вложения в конкретную компанию, которая по мнению инвестора покажется ему неблагонадежной... Совсем отказывать вроде повода нет, но чуйка подсказывает, что не то что 50тыс., но 5тыс. вкладывать стремно, а вот 500р. - было бы в самый раз. Если инвестор так посчитает, то у него должна быть такая возможность. И в случае попадалова чисто психологически гораздо проще будет принять, что это ты сам лоханулся, а не кто-то (Поток) прибыль получил, а тебя тупо развел на деньги.

- Плюс возможность фиксации прибыли в режиме реинвестирования. В идеале - разделение потока возвратных средств - Основной долг - на счет "поток", а прибыль (проценты и пени) - на текущий. Захочу, заберу, захочу - сам пополню счет "поток". Как с вкладами с ежемесячным начислением %% и возможностью выбора - хочу, буду проедать, хочу - капитализировать. Либо функция вывода прибыли раз в месяц, автоматом или вручную, но обязательно без приостановки процесса реинвестирования, у кого он включен. Прошло 6 месяцев, закончились сроки возврата мартовских займов в октябре - дайте инвестору увидеть истинные результаты вложений за март и позвольте вывести прибыль! Если конечно там будет прибыль, а не ноль или минус.

- Плюс повышение эффективности и оперативности работы коллекторов. Не ждать 90+ дней, пока все разбегутся, а чуть что, так сразу, утюги и паяльники в сумки - и вперёд! Шутки шутками, но 2 цессии на 80 дефолтов, это почти то же самое, что и ничего.

- Плюс важнейшее условие. Материальная ответственность организаторов (Потока) за результаты инвестирования. С личной ответственностью одобривших дефолтный заем Поток сам разберется, речь о другом. Не может быть никакой прибыли для Потока по результатам ВЫДАЧИ займа, прибыль может быть только по результатам его ВОЗВРАТА. Взяли свой % с заемщика, получите его после возврата займа. А если дефолтнется заемщик - разделите ответственность с инвесторами. 200 инвесторов попали на дефолт, отдайте каждому по 1\200 полученной прибыли. Ну, или так и быть - по 1/201, а 1/201-ю оставьте себе. Забылись в Потоке, что утром деньги, вечером стулья у нас не проходит. Зря, потому как такой подход воспринимается инвестором однозначно, а именно - как намерение его кинуть, как лоха последнего. Только так, и никак иначе. И это обидно. А личная обида (не вообще, а именно личная) - самый первый и самый серьезный повод, чтобы расстаться с Потоком. И Германия, на опыт которой ссылался представитель Потока, здесь не пример. Мы не в Германии, "это Россия, детка!" (с). -

Кто-нибудь смог получить по этой карте 12% кэшбэка в Яндекс Такси? Я проехался, начислили 3%.

Ошибка при попытке оплатить пошлину за ВНЖ (икамет) на сайте Гёча

in Турция

Posted

Придётся идти пешком в налоговую и оплачивать там. Возьмите с собой распечатанную заявку на рандеву и ИНН, по ним вам сделают квитанцию.

И не забудьте наличные.